香港、中国、澳门、新加坡及其他海外地区

+1-800-456-478-23

411 University St, Seattle

maxbizz@mail.com

保险服务不想由个人代理人单独处理?想让可靠的商务中心来处理?

壹达商务中心为您提供专业的保险及强积金服务,包括:

强制性公积金计划(简称强积金)是通过立法,为全港所有就业人士设立的退休保障制度。1995 年,《强制性公积金计划条例》在立法会通过。从 2000 年 12 月 1 日开始,法例规定除了部分豁免人士之外,所有 18 至 65 岁的雇员和自雇人士均必须参加强积金计划,同时雇主亦必须为雇员参加强积金计划。强积金供款分别分为强制性供款及自愿性供款。

成员登记

若雇员为 18 至 65 岁全职或兼职非临时雇员(连续受雇不少于 60 日),雇主须于雇员受雇后 60 日内替雇员参加强积金计划;

若雇员为临时雇员(从事建造业或饮食业并且按日受雇或雇用期少于 60 日),雇主须于临时雇员受雇后 10 日内替雇员参加强积金计划。

若成员离职,雇主需协助离职成员填写有关表格,并在离职该月结束后 10 日内通知受托人,亦须为离职成员作出最后一次强制性供款。

以下获豁免人士毋须参加强积金计划:

i. 自雇小贩

ii. 职业退休计划的参与成员,并获授予豁免证书

iii. 已获法定退休金计划或公积金计划保障的人士

iv. 任何海外人士因受雇而入境香港不超过 13 个月或海外退休计划成员

v. 职务是为雇主于住宅内提供家务服务的家务雇员

vi. 欧洲联盟旗下驻港欧洲委员会的办事处雇员

雇主须于每月的供款日(每月的第十日)或之前向强积金公司缴付雇主及雇员的强制性供款, 同时提交一份已填妥的供款通知书,列明每位雇员的有关入息、雇主及雇员的强制性供款额及自愿性供款额(如适用)。

雇主须在第一天开始计算雇主部分的强制性供款;而新雇员可享有受雇后首30日和其后首个不完整供款期的免供款期,但须在随后的第一个完整历月或发薪周期开始作出强制性供款。在新雇员受雇60日后,雇主应该在下一个月的第十日或之前,为新雇员作出首次强制性供款。

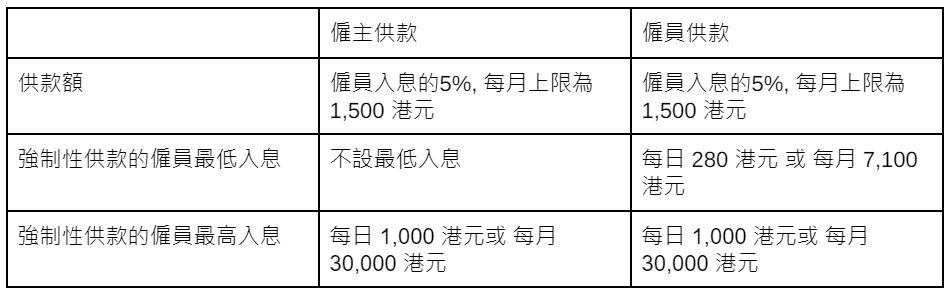

有关强制性供款额请参阅以下表格︰

i.) 若雇员在该月的入息等于或低于每日 280 港元或每月 7,100 港元,雇主须就该雇员当月相关入息的作出5%的强制性供款,而雇员毋须作出供款。

ii.) 若僱員在該月的每日入息在 280 港元 和 1,000 港元之间 或 每月入息在 7,100 港元和 30,000港元之间,雇主和雇员均须就该雇员当月相关入息作出5%的强制性供款,各方供款上限均为 1,500 港元。

iii) 若雇员在该月的入息等于或高于每日 1,000 港元或每月 30,000 港元,雇主和雇员均须作出 1,500 港元的强制性供款。

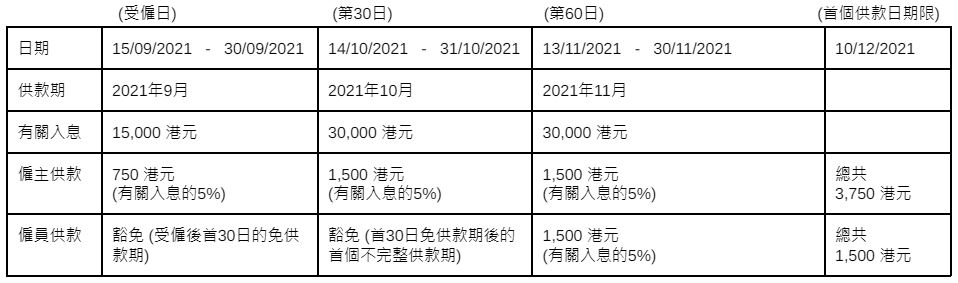

以下为一个简单例子,计算一名每月收入为 30,000 港元的新雇员的首次强制性供款。

若阁下希望了解自己的在不同情况下的首次供款日期和供款额,请致电 3575 6888 联络我们的认可强积金顾问。

没有安排雇员登记强积金计划,最高可被罚款 350,000 港元及监禁3年

没有准时向强积金受托人缴付强制性供款,可被罚款 5,000 港元或 欠款的10%(以款额较大者为准)

其他罚则,请参阅积金局网站。

雇主在缴付供款后,须在7个工作日内向雇员发出每月供款纪录,当中须列明︰

i) 已支付有关入息

ii) 雇主供款(强制性供款和自愿性供款)

iii) 雇员供款 (强制性供款和自愿性供款); 以及

iv) 繳付供款日期

若阁下希望索取有关电子表格,请致电 3575 6888 联络我们的认可强积金顾问。

每月供款後僱主必須妥善保存每月雇主报告及已递交的供款通知书副本至少6个月,共保存在供款通知书注明的资料至少7年以供有关机构在有需要时查阅。

若贵公司需要更新任何雇主资料,例如搬迁或更改授权人签署等,请在 30 日内通知强积金受托人并递交相关表格。

若有成员离职,雇主需协助离职成员填写有关表格,并在离职当月结束后 10 日内通知受托人,同时须为离职成员作出最后一次强制性供款。

如需申请退回已支付的长期服务金或遣散费,请递交已填妥及签署的「抵销长期服务金 / 遣散费表格」。

如雇主供款所累积的强积金多于长期服务金/遣散费的款额,在抵销后所剩余的款额必须保留在雇员的账户内,并归属于雇员;

如雇主供款所累积的强积金不足以完全抵销长期服务金/遣散费,雇主必须向雇员支付不足的余额。

1. 雇主须于雇员受雇后60日内替18至65岁全职或兼职非临时雇员(连续受雇不少于60日)参加强积金计划2. 雇主须于雇员受雇后10日内替临时雇员(从事建造业或饮食业并且按日受雇或雇用期少于60日)参加强积金计划3. 雇主强制性供款,须在雇员受雇于的第一天开始计算;而新雇员可享有受雇后首30日的免供款期,但须在随后的第一个完整历月或发薪周期开始作出强制性供款。在新雇员受雇60日后,雇主应在下一个月的第十日或之前,为新雇员作出首次强制性供款。

ii.) 若雇员在该月的每日入息在 280 港元 和 1,000 港元之间 或 每月入息在 7,100 港元和 30,000港元之间,雇主和雇员均须就该雇员当月相关入息作出5%的强制性供款,各方供款上限均为 1,500 港元。

自雇人士须于每年财政期结束前至少30 天,向强积金受托人申报有关入息以及供款基准,以计算下一个计划财政期需要作出的供款额。

为了避免因拥有多个强积金个人帐户而导致管理不便,您可以考虑选择将个人帐户整合为一,以方便您日后查阅户口和提取强积金。

如您的个人资料有所更改,您需要于资料更改后的30天内通知强积金受托人。

i.) 若自雇人士在该年的入息等于或低于每月 7,100 港元或每年 85,200 港元,自雇人士毋须作出强制性供款。

ii.) 若自雇人士在该年的每月入息在 7,100 港元 和 30,000 港元之间 或 每年入息在 85,200 港元和 360,000 港元之间,自雇人士须就该相关入息作出5%的强制性供款,上限为每年 18,000 港元。

iii.) 若自雇人士在该年的入息等于或高于每月 30,000 港元或每年 360,000 港元,自顾人士须作出 每年 18,000 港元的强制性供款。

1. 直接付款授权以便强积金受托人可经由银行户口直接转帐

2. 以支票形式递交予您的强积金受托人

如需更改付款方式,请于最少一个月前填妥相关表格给予行政管理人。

若您停止作为自雇人士,须在停止作为自雇人士前的30天内以书面方式通知行政管理人并须在供款期最后一日之前作出最后一次自雇人士供款。

若受托人在收到您就停止作为自雇人士的通知后3 个月内仍未收到您有关资金转移指示,将被视作已选择将您的累算权益保留在原有计划当中。

使用强积金个人帐户整合服务可以助您更方便地查阅您的户口,亦可以在提取权益时避免因拥有过多的个人帐户而引致的繁复手续,欢迎致电 3575 6888 联络我们的认可强积金顾问。

强积金计划不仅为雇员及早准备退休生活,有些政府的福利更会根据强积金的注册资料发放给雇主及雇员。比如早期政府因应疫情推出的「保就业」计划,只有已为雇员参加强积金计划的雇主才可能申请,即使是自雇人士亦需持有自雇人士强积金户口方能申请「保就业」计划。

【迷你仓】OneStart会员专享苹果迷你仓优惠!2025

OneStart 提供多种公司秘书服务计划,以配合不同客户需要。

OneStart 会计师事务所一站式为您处理会计、审计及报税,信心保证,助您安心渡过繁複「税」月!

OneStart 提供 Logo、名片设计服务,为公司建立专业形象,增加客户及商家的信心。

OneStart 会议室可供 3-14 人使用,适用于举办商务会议、讲座及其他活动。设备齐全,即租即用。

我们使用 Cookie 来确保您在网站上获得最佳体验。如果您继续使用本网站,我们将默认您对此感到满意。