香港、中国、澳门、新加坡及其他海外地区

《雇员补偿条例》就雇员因工受伤制定一个不论过失及毋须供款的雇员补偿制度。根据香港法例第 282 章《雇员补偿条例》第 40 条,不论其合约期或工作时数长短、全职或兼职、 长工或临时工,所有雇主必须投购劳保,以承担雇主在法律(包括普通法)下的责任。倘若雇主不依法例投购劳保︰

其雇员不得从事任何工作

即属违例,一经定罪,最高可被判罚款十万元及监禁两年;

根据香港法例第 365 章《雇员补偿援助条例》第 36A 条,该雇主须向雇员补偿援助基金管理局支付附加费;及

若其雇员在受雇工作期间,因工遭遇意外以致伤亡或患上法定职业病(包括职业性哮喘病、职业性感染等等),该雇主仍须负起在《雇员补偿条例》及普通法下的法律责任。

《雇员补偿条例》一般适用于根据雇佣合约或学徒合约受雇的雇员。由香港雇主在本港雇用,而在外地工作时因工受伤的雇员,也受保障。

雇主须在保单受保期限内提早办理续保手续,避免因劳工保险逾期而触犯法例。在保单生效期间、期满或终止时,雇主须按照要求于指定期限内作出有关公司的申报,包括受保期间的雇佣情况及相关资料更新(例如: 受雇雇员数目、雇员实际收入或雇员工种等),以及提供相关证明文件(例如:强积金供款纪录)。若有作出失实申报或虚报资料的情况,可能会引致赔偿被拒,而雇主仍须负责支付有关的雇员补偿。

若雇员数目不超过 200 人,以每宗事故计算的投保金额不少于 1亿 港元;

若雇员数目超过 200 人,以每宗事故计算的投保金额不少于 2亿 港元。

除法例规定外,买劳保有何好处?

现时公司日益重视雇员的福利保障,因此现时不少的投标也需要雇主先替雇员购买一份劳工保险及团体医疗保障方可以参与投标,尤其是与非牟利机构和政府机构合作,当中包括但不限于物理治疗行业和保安行业等等。

劳保保费是按风险评估而定价,当中包括:

要受到劳工保险的保障,雇员必须是在

i) 受雇的工作期;及

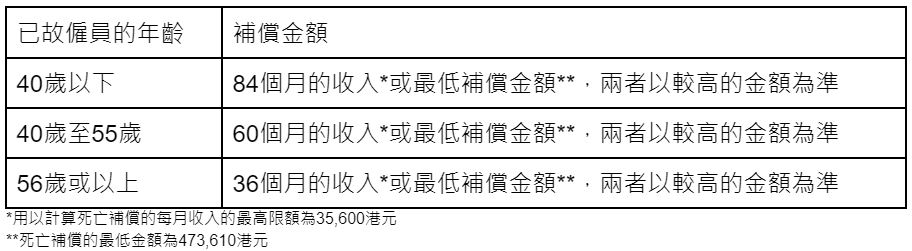

ii) 在执行关于工作的职务时遭遇意外而引致对身体的损伤,而补偿金额则会受雇员的年龄和损伤程度影响。

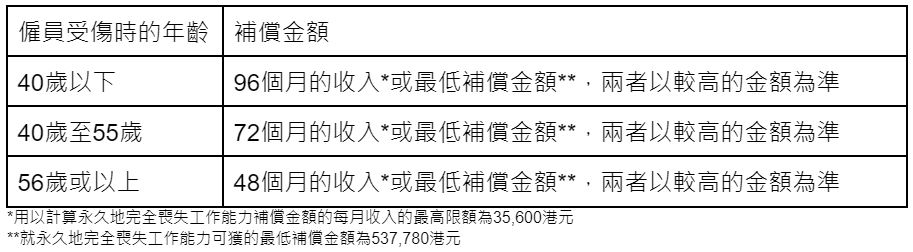

若雇员因工受伤而引致永久丧失工作能力:

若雇员因工受伤引致永久地部份丧失工作能力,补偿金额须视乎雇员丧失赚取收入能力的程度,并参照永久地完全丧失工作能力的补偿金额,按比例计算。

若意外不幸发生,雇主须在有关期限内填写相关表格向劳工处处长申报工伤事件。若雇主未有依时申报或提供虚假资料,即属违法,一经定罪,最高可被罚款 50,000港元,并可能引致保险公司拒绝就该意外赔偿。

雇主须支付的医疗费的最高金额如下:

对雇员每天身为医院住院病人进行医治的费用:300元

对雇员每天身为非医院住院病人进行医治的费用:300元

对雇员在同一天身为医院住院病人及非医院住院病人进行医治的费用:370元

第三者责任保险亦是普遍雇主会选择的保障之一。 第三者责任保险保障了雇主在场所营运期间(包括店铺、餐厅等等)因疏忽而导致在场第三者(例如..顾客、非该场所受雇人士)受伤或财物损失的法律责任,可以助您毋须担心突如其来的外在风险。

现时更有劳工保险相连的综合商业意外保险,保障内容更包括公众责任保障、招牌损毁、火险或业务中断保障等等,价钱相宜,亦可以助您在经营业务时毋须担心任何意外的发生。

若您想了解更多有关劳工保险的资讯或投保,欢迎致电 3575 6888 联络我们的认可强积金顾问。

OneStart 提供多种公司秘书服务计划,以配合不同客户需要。

OneStart 会计师事务所一站式为您处理会计、审计及报税,信心保证,助您安心渡过繁複「税」月!

OneStart 提供 Logo、名片设计服务,为公司建立专业形象,增加客户及商家的信心。

OneStart 会议室可供 3-14 人使用,适用于举办商务会议、讲座及其他活动。设备齐全,即租即用。

【迷你仓】OneStart会员专享苹果迷你仓优惠!2025

我们使用 Cookie 来确保您在网站上获得最佳体验。如果您继续使用本网站,我们将默认您对此感到满意。